「手取り20万円の生活ってどうなの?手取り20万円だと毎月どれぐらい貯金しているものなの?」

会社員の人であれば一度は考えるであろうこんな悩みにお答えしていきます。

20代~30代前半の会社員であれば一番多いと思われる手取り20万円。

会社員で手取り20万円だとおおよそになりますが額面の給料で26万円、そこから社会保険や所得税、住民税などが引かれて手取りで20万円ほどになります。

手取り20万円は年収目安でいうと350~380万円ぐらいです。

この手取り20万円の生活がどんなものなのか、手取り20万円であれば毎月どれぐらい貯金しているものなのか。

そして手取り20万円の会社員がすぐに実践できるオススメの節約方法をこの記事でご紹介していきます。

手取り20万円ってどんな生活を送ってるの?

まず手取り20万円の会社員の生活にどういったお金がかかるのか見ていきましょう。

かくいう僕も手取り20万円でしたし、今まで回りの人も同じような給料だったので参考になる生活費をご紹介できるかと思います。

まず前提条件を決めておきます。

東京に住んでいるのか、地方に住んでいるのか、一人暮らしなのか、自宅住まいなのか、結婚しているのか、などで条件が変わってきてしまいますので。

僕が情報を集めれたのが、

・一人暮らし

・独身

・20代~30代前半

・男性

・車なし

といった主に職場の先輩や友人の情報になりますので、そちらを前提とさせていただきます。

仮に地方暮らしだとしても、車が必要だったりするのでこのあと記載する金額に近しい数字になるのではないかと思います。

実家暮らしの場合は家賃や食費、水光熱費などがかなり浮くので記載している金額からマイナス5万円ぐらいで考えると良いでしょう。

手取り20万円で結婚している場合について知りたい人は、『手取り20万の結婚生活は?ゆとりある結婚生活を送るための3つの方法!』をご覧ください。

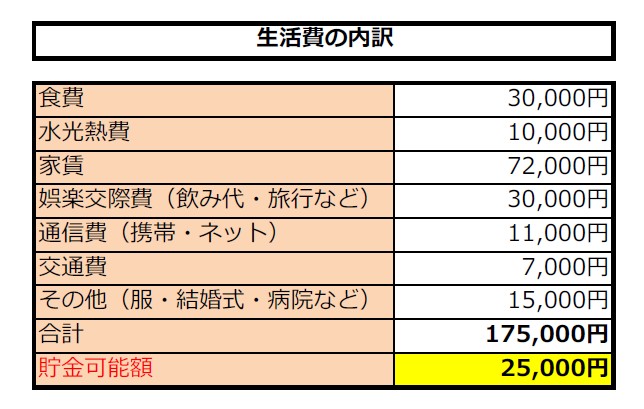

手取り20万円の生活費内訳

項目としては、おおざっぱに区切りますが、食費、水光熱費、家賃、娯楽交際費、通信費、交通費、その他とさせていただきます。

だいたい同僚とか友達に聞いていると上のような内訳になります。

項目を1つずつ見ていきます。

食費:3万円

食費には普段食べるご飯やお菓子、飲み物などが含まれます。

友達との飲み代は交際費に含めています。

会社員だとランチに行ったり、夜も疲れて外食で済ますケースも多いです。

食費3万円は1日で割ると約1000円なので、外食が多い人だと簡単に超えてしまう気がします。

水光熱費:1万円

水光熱費は電気、ガス、水道にかかるお金です。

季節によって安くで抑えられる月もあるとは思いますが、夏や冬だとエアコンで金額が上がります。

特に賃貸住まいだと、火災の危険があるので石油ストーブが禁止されていたりなどで電気代がかさみます。

会社員で日中は家にいなくても、夜間や休日で使っていても月平均して1万円ぐらいはかかります。

家賃:7.2万円

東京23区住まいだとワンルームマンションで家賃7万円はかかってきます。

僕の周りだと通勤に1時間かかる人が少なかったということもあるかもしれませんが、聞いていると7万円から7.5万円ぐらいは家賃でかかっているようです。

娯楽交際費:3万円

娯楽交際費には、飲み代であったり、友達や恋人と遊びに行ったり、旅行に行ったり、趣味に使ったりといったお金が含まれます。

ここは人によって使う内容に差が出ると思います。

旅行好きであれば、1回海外旅行に行くと10万円ぐらいは使うので4か月に1回だとしても月に2.5万円ぐらいかかる計算になります。

友達や同僚とよく飲みに行く人も金額が大きくなります。

通信費:1.1万円

スマホ代やネット利用料などのお金です。

固定電話を持っている同僚はいなかったので上の2つになります。

スマホで7000~8000円、ネットで4000~5000円、人によっては格安スマホで少し金額落ちる印象もあったので1.1万円ぐらいにしています。

交通費:0.7万円

買い物やちょっと出かける際に使う電車賃などのお金です。

ちょっと新宿や銀座に往復するだけでも1回600円ぐらいはかかりますし、年に数回は実家に帰ったりもするでしょう。

月平均に1万円使っている人は少なかったですが、5000円以上はかかっている印象だったので7000円としています。

その他:1.5万円

服や日用品、本などを買ったり、結婚式に参加したときのご祝儀、プレゼント、歯医者さんや病院など、上記に入ってないお金です。

僕が30代ですが、結婚式なんかも年1回ぐらいはあったりしてご祝儀だけでも年3万ぐらいかかります。

そのほかもろもろのお金も出ていくので1.5万円ぐらいになります。

貯金可能額:2.5万円

上記の生活費の内訳を合計すると17.5万円になります。

手取り20万円から17.5万円を差し引いた残りの2.5万円が貯金可能額になります。

手取り20万円の会社員は毎月どれぐらい貯金している?

手取り20万円の会社員ですと、先ほど見てきたように貯金可能額は2.5万円です。

年間にすると2.5万円×12か月で30万円。

周りの同僚などを見ているとボーナスが年40~50万ぐらいだったので、ちゃんと貯金していくと年に70~80万円ぐらいの貯金ができます。

ただし、あくまで「ちゃんと貯金」した場合です。

実際のところは飲み代がもっと多かったり、旅行に行く回数が多かったりで月によっては貯金できていない月もあるようです。

以前、30代前半の同僚に現在どれぐらい貯金しているか聞いたところ、100万円ちょっとしかありませんでした。

意外にも貯金できていないという現実がありました。

確かに別の同僚でも、月に5万円は飲み代に使っているということを聞きました。

実際の声としては年に20~30万円ぐらいの貯金(ボーナス含めて)という声が多いです。

手取り20万円の会社員にオススメの節約方法8選!

手取り20万円の会社員が現実的にどれぐらい貯金してきているかを見てきました。

ここからはすぐに実践できて効果のあるオススメの節約方法を紹介していきます。

僕はこの方法を使って年に100万円貯金できるようになりました。

では紹介していきます。

1.家計簿をつけて生活費を見直す

会社員が家計簿をつける効果は計り知れないほど大きいです。

誰でも簡単に取り組めて、慣れてくると楽しくなるという魔法のツールです。

手帳に記載してた頃はつけ忘れが多かったですが、アプリを使い始めてから9年ほど継続できています。

僕自身は無料の「おかねレコ」というアプリを使っていますのでご参考ください。

2.携帯電話を見直す

今使っているスマートフォンがドコモやau、ソフトバンクの人は格安SIMにすると猛烈に利用料が下がります。

ドコモやau、ソフトバンクでスマートフォンを使っているとどれだけ安くても月に5000円、平均的にみると6000~8000円ぐらいはかかってきます。

これを格安SIMに変えることで月に1000~2000円台まで利用料を下げることができます。

これだけで年間6万円ぐらいの節約になります。家族だと格安SIMにするだけで年間20万円近くの節約になるのでまっさきに手をつける部分ですね。

格安SIMといってもたくさんあるので、どこの会社を選べばいいかわからないかもしれません。

個人的には通信の速さが安定していて、料金安くなるのが使いやすいと思っているので、UQモバイル![]() をおすすめします。

をおすすめします。

通信速度が大手3キャリアと変わらないスピードにも関わらず、3ギガプランが1628円(税込み)で使えます。

「そこまでデータ量使わないけど通信は速いのが良い」という人はUQモバイルの3Gプランが良いです。

2021年3月に大手3キャリアからも『ahamo』、『povo』、『LINMO』といったサービスが展開されました。

データを20ギガまで使いたいという人は、ahamo、povo、LINMOのいずれかを選ぶのが良いと思います。3000円以内に収まります。

どこかで通信料を減らして安くしたいと考えている場合は、povo、LINMOを選ぶとよいでしょう。低用量プランが約1000円で利用できます。

3.光熱費を見直す

電気代とガス代は日々の生活で必要なものなので、どうしても発生してしまいます。

僕も電気代を減らすのは難しいと思っていましたが、実は減らす方法があります。

・扇風機を利用する

夏場に冷房は必須アイテムですが、どうしても電気代が高くなります。

この問題を解決する方法として扇風機という方法があります。

「扇風機で涼しくなるの?」と思うかもしれませんが効果抜群です。

特に一人暮らしだと部屋のスペースがそこまで大きくないので網戸+扇風機で十分に涼しくなります。

冷房を使っていた時期だと夏はどうしても月に6000~8000円以上電気代がかかっていましたが、扇風機に変えたところ月に2000円まで下がりました。

夏場の電気代を下げるのに扇風機は活躍してくれるのでおすすめです。

・電力自由化で新電力に切り換える

新電力が発表されてから数年が経ちましたが、まだまだ変えていない家が多い印象です。

理由として「切り換えが大変そう」、「めんどう」といった理由が挙げられます。

ただ、切り換えはめちゃめちゃラクです。

ネットで申し込んで新電力に切り替わるのを待って終わりです。

一回やってみると分かりますが「これでもう完了?」と拍子抜けするぐらいあっさりしてます。

時間にして2分ぐらいで切り換え申込みができるのですが、これだけで年間5000~10000円ぐらい節約になります。

詳しくは、電気料金一括比較のインズウエブ

3~5分でどれだけ電気代金が安くなるのか一目瞭然。

電気をたくさん使っている人だと年間で数千円~1万円ぐらい安くなるケースもあるのでサクッと切り替えてみましょう。

4.住んでいる部屋を見直す

生活費の一番大きな部分を占めるのが家賃です。

東京23区の平均でワンルーム7.2万円と書いていますが、改めて引っ越しを検討すると安くなる可能性があります。

僕自身も経験しましたが、春ごろに見ていた物件が夏になって月5000円以上安くなることがありました。

引っ越しシーズンの1~3月を過ぎると借りる人も減るようで大家さんとしても安くても入居してほしいという気持ちがあるようです。

意外と盲点になりがちな部分なので部屋の見直しはぜひしてみてください。

「なんで部屋を新しく借りてお金がもらえるの?」と思うかもしれませんが、不動産会社が払っている広告費の一部を契約してくれた人に還元するという仕組みをとってるいるのでお祝い金がもらえるのです。

部屋自体も他のサイトや不動産屋さんで紹介されている部屋と変わらないので、どうせならお祝い金をもらって引っ越すとお得です。

詳しくは、『引っ越しならキャッシュバック賃貸!知ってるだけで5000円以上得する部屋探しの方法』をご覧ください。

5.スマホ決済で還元を受ける

ここ数年でよく見かけるようになりましたがスマホ決済(キャッシュレス)を活用しましょう。支払った金額の一部が還元されます。

有名どころでいうと、PayPay、楽天ペイあたりが使いやすいです。

使えるお店が多いので僕はPayPayを中心に利用していますが、これまでに145,000円の支払いに対して約27000円の還元を受けています。

6.食費を見直す

食費は自分で思っている以上に削れる部分が大きいです。

僕自身は食費にかけるお金が大きくて月に4万円ぐらい使っていたのですが、最近では1.5万円ぐらいまで落とせました。

ランチをお弁当にする

お弁当だと実は1食150円ぐらいにできます。

僕も最初はめんどうくさいと思ってやっていなかったのですが、今ではお弁当のほうがはるかに楽です。

作り方は簡単で、冷凍食品で好きなおかずを5種類ぐらい購入して、お弁当箱に白米と冷凍食品を朝つめて持っていくだけです。

お弁当にするだけで月に1万円以上浮きました。

・お菓子やお酒をコンビニ買いしない

お菓子やお酒ってつい仕事の帰り道で買いたくなっちゃいますよね?

僕もよく夏だとアイス、冬だとピザまんをコンビニで買っていました。つい買っちゃうんですよね。

でもコンビニで買うお菓子やお酒ってやっぱり割高なので減らしたほうが良いです。これだけで月5000円ぐらい食費が浮きます。

・ふるさと納税でお米やお酒を買う

会社員ならではの食費の節約方法として圧倒的に使えるのがふるさと納税です。

ふるさと納税ではお米やお酒、お肉などが買えるのですが税金と相殺できるのでお得です。

手取り20万円の会社員であれば年間で約1万円ぐらいの節約になるのでまだふるさと納税を始めてないのであればおすすめします。

詳しくは、『手取り20万円でふるさと納税するとお得?知らないと損するふるさと納税の仕組み』に書いているので参考ください。

7.日々の買い物にクレジットカードを活用する

普段のお買いものやちょっとした支払いというのは馬鹿にならないものです。

東京一人暮らしであれば年間に210万円ほど生活費にお金を使います。

現金で払っているとただ払って終わりですが、このお金を全てクレジットカードで払った場合、約2万円ほど戻ってきます(還元率1%の場合)。

僕がオススメするクレジットカードは、

あたりがおすすめになります。メインで使うカードはよく使うサービスに寄せたほうがいいです。

8.大きな金額の買い物に慎重になる

車や家、保険といった大きな金額の買い物をするときが今後訪れるかと思います。

そういったときに人は慎重になっているつもりで冷静に判断できません。

理由としては、数字のマジックにだまされるからです。

例えば、250万円の車を買うときにローンを組んで買う人が多いと思うのですが、ローンの金利について比較して組む人は少ない気がします。

車のディーラーの言いなりになってローンを組むと一番高いローンで8%ぐらいのものを組まれたりしますが、ちゃんと安いものを比較して選べば3%ぐらいのものもあります。

5年間のローン金利でかかる金額が8%だと約50万円、3%だと20万円ぐらいなので、30万円も差が付きます。

これは1例なので、車だけでなく、家の購入や保険の加入なんかでも似たようなことが起きています。

人は詳しくないことに関しては専門家の言いなりになる傾向があるので、大きな買い物をするときは一度持ち帰って詳しい人に確認してから決めるようにしましょう。

まとめ

いかがでしたか?

手取り20万円の会社員でもうまく節約方法を試すことでそれなりに自由な生活が送れるイメージが湧いたのではないでしょうか。

僕自身、上の節約方法を実践していて年間に100万円貯金できるようになりました。

毎月の生活費をコントロールできるようになると、収入が増えたときにさらに自由に使えるお金が増えるので生活が非常に楽になります。

ぜひとも本記事でご紹介しました節約方法を試して楽しい毎日を送ってください。

もしお金の貯め方や支出を減らすことを勉強したいという人には『本当の自由を手に入れるお金の大学

内容はお金の貯め方や支出の減らし方についても具体的に書かれていますし、知らずに損しているような賃貸や保険の話なんかも書かれています。

カラー刷りで非常に読みやすいんですが、めちゃめちゃ勉強になります。中学生から大人までお金について勉強したい人にはぜひ読んでほしい1冊ですね。